Zum Monatsschluss rutscht doch ein Pair ganz besonders in den Fokus.

Ein Kurzupdate zum Tagesstart.

Zum Monatsschluss rutscht doch ein Pair ganz besonders in den Fokus.

Ein Kurzupdate zum Tagesstart.

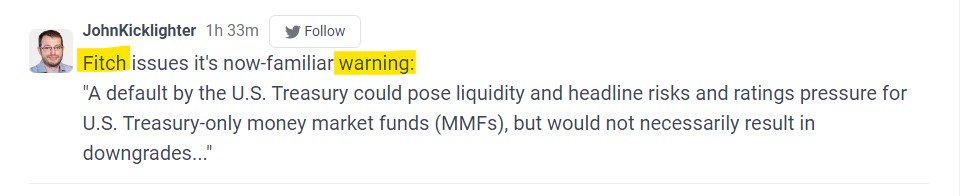

Keine Ahnung, ob die Rating-Agentur Fitch diesen Blog verfolgt. Heute Vormittag wurde im Podcast noch darüber gesprochen. Heute am frühen Abend geht dann diese Meldung durch die Ticker.

News-Ticker via DailyFX

Fitch mit einem ersten seichten Wink, ganz vorsichtig in einem Strauß Blumen versteckt.

wird es spüren.

[unbekannter Künstler]

Der US-CPI belegt, "Peak Inflation" hat es nie gegeben - und die Bullen ignorieren es.

Am Donnerstag Vormittag erklärt stimmberechtigtes Mitglied der Federal Reserve Loretta J. Mester, wir brauchen mehr Zinsschritte gegen die Inflation, in Dosis von 0,5% - und die Bullen ignorieren es.

Am Donnerstag Nachmittag wird die Inflation der Produzentenpreise veröffentlicht, natürlich höher als erwartet. Was machen die Bullen nach einer kurzen Schrecksekunde? Natürlich, sie ignorieren es.

Um 19:00 MEZ wiederholt stimmberechtigtes Mitglied der Fed - James Bullard, mit anderen Worten das, was Mester schon am Vormittag äußerte: Die Inflation ist zu stark, mehr Zinsschritte, Dosis 0,5% - und die Bullen ignorieren es.

Bis dann um 21:00 Uhr die Aussagen der Federal Reserve nochmals zusammengefasst durch die Presseticker wandern.

Und plötzlich steht der Bär in der Stube.

Und solchen Typen vertrauen andere tatsächlich ihr Geld an...

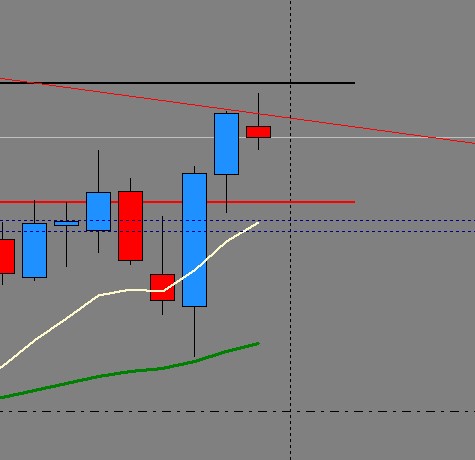

Identifiziert wurde, dass die Edelmetalle derzeit nicht unter dem Dollar-Einfluss leiden, sondern vielmehr unter dem Yen. Identifiziert wurde auch ein ganz spezielles Yen-Pair.

Auch wenn wie gestern beschrieben, ein wildes durcheinander Reagieren auf Fakten und Daten jeden Sinnzusammenhang und damit jede Korrelation brechen lässt und Prognosen zum Würfelspiel werden. Am genaueren Blick für Gold und Silber kommt man dennoch nicht vorbei.

Platin extra noch mit anzuführen, erübrigt sich ja schon. Auch hier der eindeutige Beleg, für die gestern präsentierte und beschriebene Logik-Ferne. Der Markt glaubt an boomenden Arbeitsmarkt und fürchtet die Überhitzung - er verkauft die sensiblen Industriemetalle mit Indikatorcharakter (Silber & Platin) fleißig ab. Logik, dein Name ist nicht Finanzmarkt.

Aber gut, da muss der Metall-Bug durch. Ist ja nicht so, als das er in so etwas ungeübt wäre.

An diesem Dienstag, die Verkündung der wohl heißesten US-Inflationszahlen überhaupt. Und trotz eifriger Berechnungsumstellung durch das Büro für Arbeitsmarktstatistik fallen die Raten höher aus, als allgemein geschätzt. Und auch der Punktwert des Inflationsindex erreicht ein komplett neues Hoch. Man möchte sich gar nicht ausmalen, wo dieser angesiedelt wäre, wenn man auf mathematische Schönfärbemittel verzichtet hätte.

Das im 4. Quartal 2022 umher getragene Mantra der Sektierer und Markt-Gurus, man hätte den Zenit der Inflation überschritten. Nur um eine Pseudo-Begründung reichen zu können, warum geliebte populär Aktienindizes von nun an nur steigen könnten und die Federal Reserve sich irrt. Dieser letzte Strohhalm der Realitätsausblendung, er ist nicht nur geknickt, er wurde heute komplett zerbröselt. Welch Überraschung.

Wie besagter Markt mit dem schmerzlichen Erwachen umgeht, dazu kommen wir gleich.

Da kann man noch so wirklich enorm schlaue und zutreffende Sätze formulieren und konsumieren:

"Dass monetaristische Zentralbanker allein schon wegen ihrer Irrlehre rund um den Unsinn von Milton Freedman destruktiv sind, braucht man nicht mehr erwähnen, jetzt geht es um die Quelle ihrer Gehälter, die Staatsanleihen. Warum?: Wo Monetaristen wirken, wird nie etwas Anderes als Staatsverschuldung entstehen (weil sie die Industriebasis zerstören), weswegen sie nur durch mehr Schulden bezahlt werden können. Bisher haben sie vor der Gefährdung der eigenen Gehälter dann haltgemacht. ...

Falls die 2-jährige US-Staatsanleihe unter die 100 bräche, ginge es bald um Return of Capital nicht um Return on Capital. [Hardassetmacro C.Vartian]"

Anmerkung von mir: Tja, bisher. Und, zum Glück ist Jerome Powell Anwalt und nicht Ökonom, dessen Gehalt notfalls aus dem Verkauf von Assets seines Arbeitgebers bedient wird.

Am Ende hilft es alles nichts, wenn man immer noch nicht in der Lage ist, zu verstehen, wieso, warum und weshalb. Dabei ist es so einfach.

Die Federal Reserve schraubt nicht an den Zinsen, weil es Inflation gibt. Sondern...

Am Freitag Nachmittag wird es offiziell. Die Forecasts, der Konsens zu den am kommenden Dienstag veröffentlichten US-Inflationszahlen macht die Runde.

Mit dem markierten Wert liegt mindestens mal eine nicht weiter benannte Person aus der Welt der Finanzmarkt-Beobachter richtig. Wer die Tabellen kennt, sieht sofort, ein CPI bei 298,606 Punkten liegt über dem angenommenen Peak im Oktober 2022 (298,012). So viel zu dem Unsinn "Peak Inflation". Nach langer Zeit haben auch andere erkannt, dass die jetzt dennoch absinkenden prozentualen Raten eigentlich nur einem mathematischen Effekt geschuldet sind.

Die Federal Reserve hat Betreffende in ihren Statements mit dem Begriff "Disinflation" geradezu reingedrückt, und für besagte Adressen galt es nun wie immer, die Federal Reserve eines Besseren zu belehren. Und schon stellte man fest: Das ist ja nur ein mathematischer Effekt. Guten Morgen ihr Schlafmützen, habt ihr wirklich was am Finanzmarkt verloren?

Damit es jetzt an der Stelle nicht zu leicht wird, haben wir neben einem konfusen Bild in den Charts auch noch eine turnusmäßige Neuerung des US-Statistikamtes. Die Behörde, welche die Inflationszahlen erfasst, zusammenrechnet und veröffentlicht hat eine gründliche Datenrevision vollzogen. Und nicht nur das. Der Inflationsindex erfährt auch eine Neugewichtung in der Berechnung, was natürlich Auswirkung auf alle zukünftig jetzt gemeldeten inflationszahlen haben wird.

Doch zuvor geht es um eine Fragestellung aus dem Publikum: Welchen strategischen Plan verfolgt derzeit die sogenannte Interessengemeinschaft Sumpf?

Nichts leichter als das.

Am Mittwoch sprach Jerome Powell - ganz nach Drehbuch und lieferte exakt nach Fahrplan. Am Donnerstag sprach Christine Lagarde - ganz nach Drehbuch und lieferte exakt nach Fahrplan. Am Freitag sprach das Büro der US-Arbeitsmarktstatistik und warf allen einen mächtigen Klotz in die Beine.

Der Nonfarm-Payroll Report überraschte mit saisonal bereinigt 517.000 neuen Stellen. Das haute quasi ein jeden aus der Komfortzone und damit natürlich den US-Dollar plötzlich nach oben und gerade die Edelmetalle nach unten.

Der Punkt ist, diese 517.000 Stellen kommen nicht von ungefähr oder um an der Stelle Anna Wong Chef-Ökonomin bei Bloomberg zu zitieren:

"Der Januar-Arbeitsmarktbericht zeigte ein extrem robustes Wachstum, das über der höchsten Schätzung in der Bloomberg-Umfrage lag. Wenn es zu schön ist, um wahr zu sein, dann deshalb, weil es zu schön ist, um wahr zu sein - der Anstieg ist größtenteils auf saisonale Faktoren und Revisionen früherer Daten zurückzuführen. Die Fed wird diesem Bericht bei der Formulierung ihrer Politik wahrscheinlich nicht allzu viel Bedeutung beimessen."

Dieser Januar-Bericht ist eigentlich kein Arbeitsmarktbericht, sondern er ist eigentlich ein Adjustment-Bericht. Und durch die durchgeführten Revisionen bei Menge der arbeitsfähigen Bevölkerung und Neugewichtung der Industriezweige wird elegant verschleiert, dass die Anzahl der vollbeschäftigten Jobs im Januar 2023 niedriger liegt, als im Januar 2022 und in der Erfassung der privaten Haushalte ca. 2,5 Mio. Jobs im Januar 2023 fehlen. Details dazu gleich anbei.

Die ganz wichtige Frage für hier und jetzt: Ist der besprochene Kipp-Punkt schon erreicht?

Da muss man glatt zweimal hinschauen:

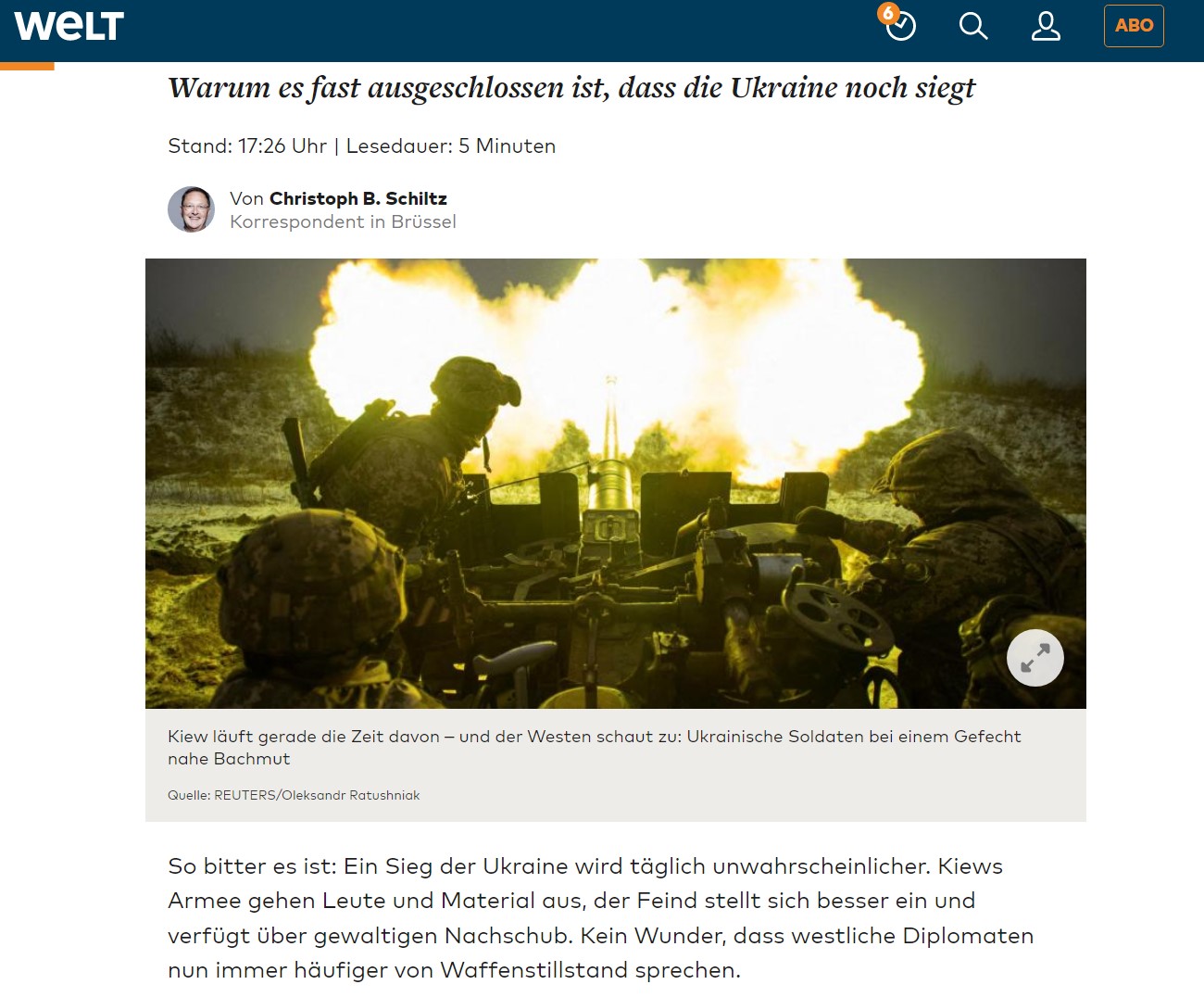

Artikel Welt.de - 30.01.2023

Aber tatsächlich, nach fast über einem Jahr täglich den in Kürze eintretenden Endsieg gegen Erzfeind Russland zu suggerieren und zu verkünden, geht offenbar einer der unermüdlichsten Propaganda-Hetzern des deutschen Medienbordells die Puste aus. Natürlich ist dies für kundige Beobachter keine überraschende Entwicklung. Medien waren schon immer die letzten, welche von den tatsächlichen Entwicklungen der Zeit einen Windchen mitbekommen haben. Kein Wunder, wenn man alle Ressourcen darauf verschwendet, welche Narrativ-Knechtschaft einem die Existenz sichert.

Bei den Schmierfinken um Aust und Poschardt ist es aber doch schon was besonderes. Immerhin wurde hier Russland und Putin schon zum Erzfeind erklärt, noch bevor man in Deutschland wusste, wie man Ukraine überhaupt schreibt. Und das, wo man doch so sehr damit beschäftigt war, Lügen und Gesinnung über die Ära Trump zu verbreiten oder Impfmördern und Grundgesetzvernichtern Bühne und Zulauf zu verschaffen.

Am Ende hilft es alles nichts, die Realität schlägt sich gnadenlos ihre Bresche, egal wie sehr man sich ihr verweigert. Und so wird man am Ende über die Ukraine sagen: Es war die teuerste NATO-Osterweiterung, die nie stattgefunden hat. Und der Afghanistan Feldzug verkommt zur Glorie.

Ansonsten ist die Schlagzahl und Art der Meldungen recht beeindruckend und aufbauend: Sei es beim Thema Uran, dem kriminellen Sumpf der Familie Biden, dem populären Erscheinungsbild von grünen Ideologen, Ampel und Gedöns. Was man gut und gerne auch als German Swamp betiteln kann. Und die immer weiter durchgreifende Erkenntnis, dass es sich bei der MRNA-Impfung nicht um eine Spritze mit gottesgleichem Segen, sondern um ein diabolisches Verbrechen mit historischer Einmaligkeit handelt.

In Summe die richtige Entwicklung und Richtung, um zu einem Besseren hinzugelangen. De facto fehlen aber noch Ereignisse mit Schlüsselstein-Charakter, so dass man doch um ein schneller vorspulen bittet. Immerhin geht es nicht nur um Zeit - auch Lebenszeit, sondern auch um Leid, eben menschliches Leid.

Ähnlicher Wunsch gilt auch für den Finanzmarkt. Am Mittwoch Abend gibt es die nächste Zinsrunde der Federal Reserve und am Donnerstag versucht wieder Christine Lagarde Ahnung von einer Materie in die Mikrofone zu heucheln, die sie nicht hat. Müder Trost für die EZB-Chefin, da ist sie nicht allein, wie das allgemeine Sentiment und damit die Kurse beweisen.

Am Mittwoch große Gewissheit, dass der Traum vom rezessiven Softlanding doch nur ein Wunschtraum gewesen ist und Verstehen lernen, der Neujustierung der Bank of Japan, die so ganz anders ausgefallen ist, als man spekulierte. Im Hinterkopf noch verhaftet, dass die EZB ja doch nur in 0,25% Schritten mindestens ab März hantieren möchte.

Gepaart mit dem Umstand, dass in luftigen Höhen derzeit nichts mehr da ist, was man spekulativ in Frage stellen könnte, führte dann zu diesem Donnerstag.

Dickes Zubrot zum hübsch anzusehenden Abrauschen der Indizes und kurzfristiger US Dollar-Stärke, EZB Mitglied Klaas Knot (Niederlande) spricht sich für weitere mehrfache Zinsschritte in der Stärke 0,5% aus. Von da an kannten die Kurse zunächst kein Halten mehr. Kleiner Einschub, warum eigentlich nimmt die Masse des Marktes jede Silbe aus dem Hause der EZB für bare Münze? Geht es um Äußerungen der Federal Reserve fühlen sich selbigen Adressen stets befähigt, es besser zu wissen und das Gegenteil behaupten zu dürfen.

Rettungsleine und Fullstop warfen dann am Nachmittag widersprüchlich und in dem Sinne dann doch wieder "positiv" reinkommende Wirtschaftsdaten aus den USA.

Trotz stärkerem Stellenabbau, wie zum Beispiel bei Microsoft - die Erstanträge für Arbeitslosenunterstützung fallen für den Monat Dezember niedriger aus als geschätzt, die fortlaufenden dafür aber höher. Ähnlich konfuses vom US-Häusermarkt. Vorschau der Anträge für Baugenehmigungen niedriger als erwartet. Dafür aber begonnene Bauprojekte höher als erwartet. Also entweder eine Ansammlung an statistischen Taschenspielertricks oder in den USA baut man jetzt einfach ohne Genehmigung.

Das Wirrwarr an Daten und Sentiment passt zur besprochenen charttechnischen Phase - bevor der Motor abwürgt, stottert er halt. Daher gilt es gerade jetzt, ganz genau hinzuschauen, zwei Mal hinzuschauen und sich nicht aus dem Konzept bringen lassen.

Der US-CPI auf den die Märkte seit 4 Wochen fieberhaft hin handeln, wurde wie folgt vermeldet:

Core-CPI: 5,7%

CPI YoY: 6,5%

CPI Index: 296,797

Damit treffen Kern- und Inflationsrate exakt den Forecast.

Somit klärt sich endlich der im letzten Podcast besprochene Nebel zumindest für die nächste kurzfristige Distanz - strategisch, wie charttechnisch. Auch der Titel verrät ja schon allerhand und den Rest dann aber nur für Mitglieder.